Еще несколько лет назад искусственный интеллект в банкинге был темой конференций и стратегических презентаций. Сегодня он встроен в повседневную работу множества организаций финансового сектора.

По оценкам Банка России, 21% таких организаций уже используют ИИ на постоянной основе, еще 15% тестируют пилотные проекты, а 29% рассматривают внедрение технологии в ближайшие годы. Сбер, Т-Банк, Альфа-Банк и другие крупные игроки также активно интегрируют ИИ в свои процессы. При этом внимание постепенно смещается с самого факта внедрения технологии на ее практическую эффективность, что сохраняет технологический разрыв между крупнейшими банками и остальным рынком.

В этой статье разбираем, как ИИ применяется в финансовом секторе на практике — от противодействия мошенничеству до автоматизации внутренних процессов.

Российский рынок: где мы находимся

Российский рынок неоднороден. Крупные банки с большими ИТ-бюджетами уже перешли от пилотов к промышленному применению ИИ и получают экономический эффект, измеряемый миллиардами рублей в год. Средние банки в большинстве своем находятся на более раннем этапе: первые эксперименты с машинным обучением уже есть, но уровень внедрения ИИ в реальные процессы остается невысоким.

Разрыв между участниками рынка растет. При этом у банков, которые только начинают внедрение ИИ, есть реальное преимущество: они могут опираться на уже накопленный отраслевой опыт и не повторять ошибки первопроходцев.

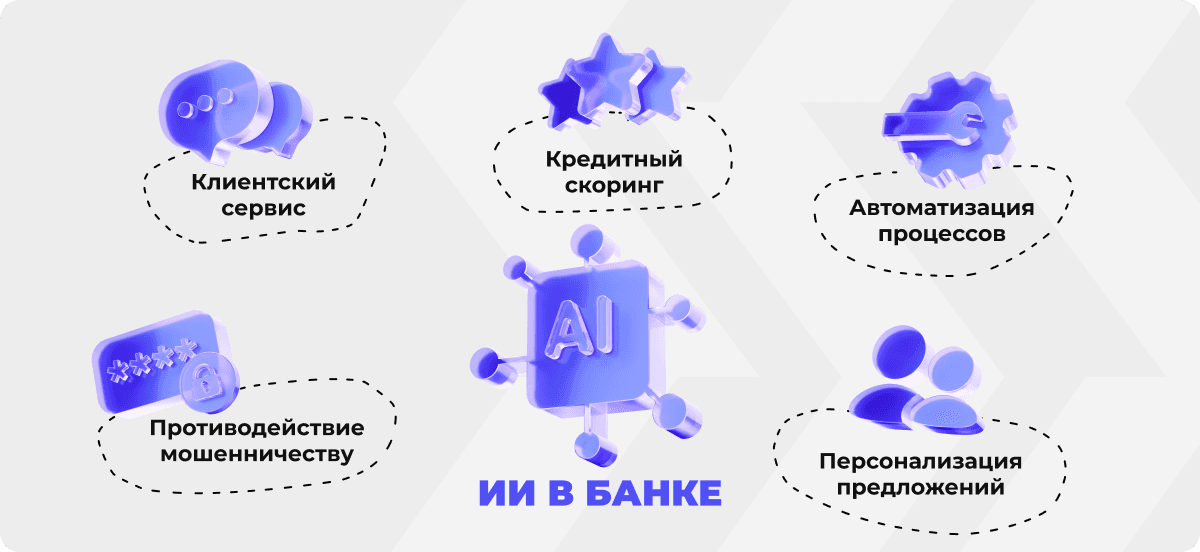

Где банки применяют ИИ уже сегодня

Сегодня ИИ в банках используется не только в клиентском сервисе, но и во внутренних операционных процессах, аналитике и системах безопасности. Рассмотрим направления, где технология уже применяется наиболее активно.

Противодействие мошенничеству

Среди банковских сценариев использования ИИ антифрод остается одним из самых развитых направлений. Классические антифрод-системы работали на жестких правилах, и у такого подхода было два принципиальных ограничения. Высокий процент ложных срабатываний вызывал негативную реакцию клиентов и репутационные потери. Новые схемы мошенничества системы не распознавали до тех пор, пока правила не обновлялись вручную, а к тому моменту ущерб уже был нанесен.

Модели машинного обучения анализируют сотни параметров одновременно: геолокацию, устройство, поведенческие паттерны, историю операций, время суток. Система обучается на реальных случаях мошенничества и адаптируется по мере появления новых схем, не дожидаясь ручного обновления правил. Крупные российские банки уже применяют такие инструменты для выявления подозрительных операций в режиме реального времени.

Что меняется на практике: в результате банки сокращают количество ложных блокировок, быстрее выявляют нетипичные схемы мошенничества и снижают нагрузку на аналитиков.

Кредитный скоринг и оценка рисков

Традиционный скоринг опирается на ограниченный набор данных: кредитная история, доход, занятость. Для значительной части платежеспособных клиентов, особенно молодых или тех, кто редко пользовался кредитами, этих данных недостаточно для положительного решения. ИИ позволяет учитывать более широкий набор данных. Кроме кредитной истории, дохода и занятости, при оценке могут использоваться транзакционная активность клиента и другие поведенческие данные.

Ведущие российские банки уже используют такие модели для оценки рисков, возвратности и склонности клиента к приобретению конкретного продукта. Это позволяет точнее оценивать кредитный риск и принимать решения в отношении клиентов, для которых традиционных данных недостаточно.

Важно учитывать российскую специфику: применение ИИ в скоринге регулируется требованиями Банка России. При внедрении скоринговых систем банки должны обеспечивать интерпретируемость решений модели в соответствии с подходами регулятора.

Клиентский сервис: от чат-ботов к полноц�енным ИИ-агентам

Крупные международные банки активно используют ИИ для автоматизации клиентского обслуживания. В России темп внедрения подобных решений пока остается более размеренным. Большинство организаций используют ИИ в клиентском сервисе преимущественно для обработки типовых запросов, при этом развитие ИИ-агентов позволяет автоматизировать значительно более широкий спектр задач.

Банки, внедрившие ИИ-агентов в промышленную эксплуатацию, отмечают снижение нагрузки на операторов: значительная часть типовых запросов обрабатывается без участия человека.

Современные ассистенты способны учитывать контекст обращения, передавать сложные случаи живому специалисту и персонализировать ответы на основе доступных данных о клиенте. На практике результат определяется тем, насколько хорошо система обучена на актуальных данных и насколько четко описано, в какой момент разговор должен перейти к человеку.

Если вы задумываетесь о внедрении ИИ-инструментов в банковские процессы и хотите понять, с чего начать — свяжит�есь с командой Q1X. Разберем вашу задачу с учетом специфики финансового сектора. Связаться →

Персонализация продуктов и предложений

Банки годами накапливали данные о клиентах: информацию о транзакциях, используемых продуктах и обращениях в поддержку. Однако возможности анализа таких данных были ограничены, поэтому персонализация зачастую строилась на общих сегментах и заранее заданных сценариях.

Использование технологий машинного обучения позволяет анализировать значительно больший объем данных и выявлять закономерности в поведении клиентов. На основе этой информации банки могут точнее определять интерес к тем или иным продуктам, формировать более релевантные предложения и выбирать подходящий момент для взаимодействия с клиентом.

По данным Банка России, выявление предпочтений клиентов и маркетинг входят в перечень основных направлений применения ИИ в финансовой сфере. Для банков это возможность повысить эффективность маркетинговых кампаний и улучшить конверсию в продукты. Для клиентов это означает получение более релевантных предложений, учитывающих их текущие потребности и особенности финансового поведения.

Автоматизация внутренних процессов

Это направление менее заметно с точки зрения клиентского опыта, однако именно здесь часто формируется наиболее ощутимый операционный эффект, особенно в организациях с большим объемом однотипных операций. Как пишет TAdviser, свыше 80% бизнес-операций в финансах и страховании представляют собой рутинные действия, выполняемые по установленным правилам. Именно такие процессы лучше всего подходят для автоматизации.

ИИ анализирует договоры и нормативные документы, сокращая объем ручной работы юристов и комплаенс-специалистов. Модели способны извлекать ключевые условия, сравнивать их с эталонными шаблонами, выявлять несоответствия и формировать структурированные выводы. По данным доклада Банка России, автоматизация документооборота входит в тройку наиболее распространенных направлений применения ИИ в финансовых организациях, наряду с управлением рисками и аналитикой.

Комплаенс и финансовый мониторинг — еще одна область, где ИИ дает измеримый эффект. Крупный бизнес активно внедряет интеллектуальную обработку документов для юридического контроля и соответствия регуляторным требованиям. Анализ транзакций, подготовка отчетности для надзорных органов и мониторинг нормативной базы могут выполняться автоматически. Это позволяет специалистам сосредоточиться на задачах, требующих экспертной оценки и принятия решений.

Прогнозные модели для управления ликвидностью позволяют учитывать значительно больше факторов, чем традиционный анализ. Помимо исторических данных, они могут использовать сезонные закономерности, рыночные показатели и макроэкономические индикаторы.

Где ИИ пока не дает ожидаемого результата

Объективный разговор об ИИ в банкинге невозможен без обсуждения ограничений. О�дним из ключевых вызовов остается объяснимость решений. Регуляторы и клиенты все чаще требуют обоснования автоматических решений, особенно при отказах по кредитным заявкам. Банк России активно работает над нормативной базой в этой области, однако конкретные требования еще только формулируются. Противоречие между точностью сложных моделей и их интерпретируемостью пока не имеет универсального решения: банки вынуждены искать баланс, жертвуя либо точностью, либо прозрачностью.

Вторым барьером является качество данных. ИИ работает настолько хорошо, насколько качественна инфраструктура, на которой он построен. Банки с фрагментированной архитектурой и разрозненными данными не получат ожидаемого результата без предварительной работы с этим фундаментом. Нередко именно на этом этапе организации обнаруживают, что данные хранятся в несовместимых форматах, дублируются или не актуализируются своевременно.

Третий барьер носит организационный характер. Внедрение ИИ меняет устоявшиеся процессы и роли сотрудников. Даже качественное техническое решение не принесет ожидаемого эффекта, если сотрудники не готовы использовать его в повседневной работе. Банки, которые инвестируют в обучение и вовлечение сотрудников параллельно с технологическим внедрением, получают более устойчивый эффект.

Сегодня многие финансовые организации оценивают ИИ более прагматично, чем несколько лет назад. Основное внимание смещается с самого факта внедрения технологии на ее реальную эффективность и измеримый бизнес-результат. Поэтому все большее значение приобретают данные и понятные метрики, которые позволяют объективно оценивать эффект от внедрения и определять дальнейшие направления развития ИИ-проектов.

Этические вопросы, которые нельзя игнорировать

Вместе с преимуществами ИИ финансовым организациям приходится учитывать ряд этических и социальных аспектов его применения.

Первый — предвзятость алгоритмов. Модели обучаются на исторических данных, а значит, рискуют воспроизводить исторические несправедливости: реже одобрять заявки жителям определенных регионов или клиентам определенных профессий. Причина заключается не в прямом решении сотрудника банка, а в особенностях исторических данных, на которых обучалась модель. Это задокументированная проблема мировой практики внедрения ИИ в кредитовании.

Второй — конфиденциальность данных. Российское законодательство устан�авливает жесткие рамки для работы с личной информацией. Чем активнее банки используют данные для персонализации, тем острее становится вопрос: где проходит граница между персонализацией сервисов и чрезмерным использованием клиентских данных.

Третий — цифровое неравенство. За ростом показателей автоматизации легко не заметить тех, кому она не помогает: пожилых клиентов, людей с ограниченными цифровыми навыками, жителей с нестабильным интернетом. Для таких групп населения переход к цифровым сервисам может создавать дополнительные барьеры при взаимодействии с банком.

По мере расширения применения ИИ значение этих вопросов будет только расти. Доверие клиентов к новым сервисам и дальнейшее развитие технологии во многом зависят от того, насколько эффективно финансовые организации будут работать с этими вызовами.

На что обратить внимание при выборе ИТ-партнера

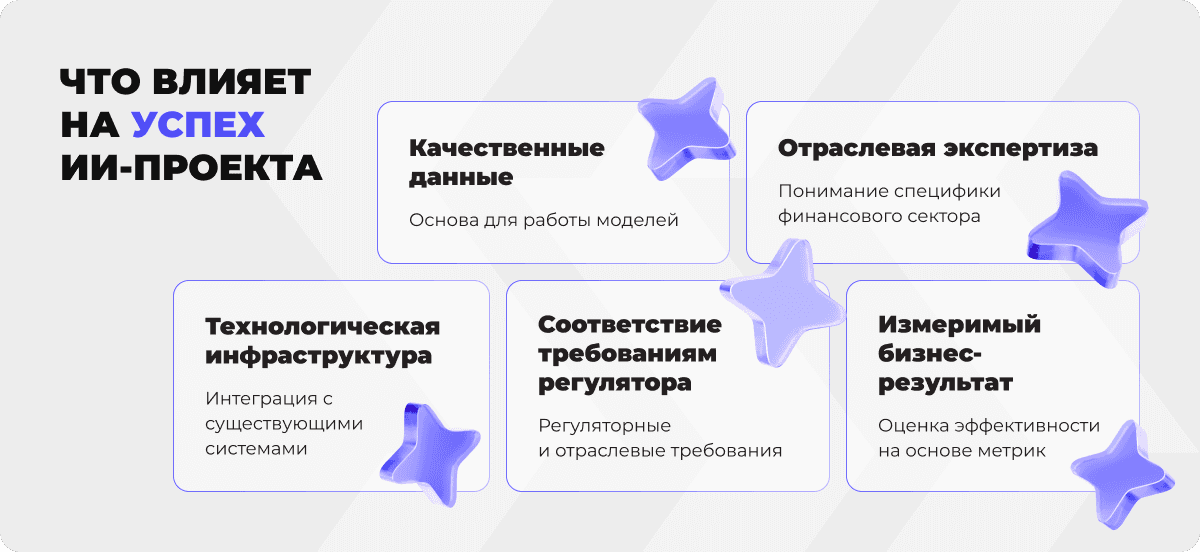

Практика показывает, что успешное внедрение ИИ в финансовом секторе зависит не только от качества самой технологии. Не менее важны понимание отраслевой специфики, требований регулятора и особенностей банковской инфраструктуры.

Поэтому при выборе ИТ-партнера финансовым организациям стоит учитывать не только опыт работы с ИИ, но и наличие реализованных проектов в банковской сфере. Знание требований Банка России, опыт интеграции с АБС и платежными системами, а также понимание требований к безопасности и работе с чувствительными данными могут существенно влиять на результат проекта.

Подробнее о критериях оценки ИТ-партнера читайте в нашей статье «Как выбрать IT-партнера для развития бизнеса: критерии, риски и стратегический подход».

Подводя итог

Искусственный интеллект в банковской сфере прошел путь от экспериментов к промышленному применению. Крупные российские банки уже получают измеримый эффект от внедрения ИИ, регулятор формирует нормативную базу, а отраслевые решения переходят от пилотных проектов к реальным бизнес-процессам. При этом успех таких инициатив определяется не только выбором технологии, но и качеством данных, пониманием регуляторной среды и отраслевой экспертизой партнера.

Если вы рассматриваете применение ИИ в финансовом секторе, команда Q1X готова поделиться экспертизой и помочь определить наиболее подходящие сценарии внедрения для вашей организации.

Часто задаваемые вопросы

С чего начать внедрение ИИ в банке?

Оптимальный старт — выбрать одну задачу с измеримым результатом: снизить процент ложных срабатываний антифрод-системы, автоматизировать обработку типовых обращений в поддержку или ускорить анализ кредитных заявок. Практика показывает, что решение, успешно отработанное на одном процессе, проще масштабировать, чем одновременно запускать несколько инициатив.

Что делать, если данные в банке разрознены и неструктурированы?

Начать с аудита: определить, какие данные доступны, где они хранятся и насколько они актуальны. ИИ-проект, запущенный поверх неупорядоченных данных, скорее воспроизведет существующие проблемы инфраструктуры, чем решит их. Поэтому работа с данными должна рассматриваться как часть проекта, а не как отдельный подготовительный этап.

Как применение ИИ соотносится с требованиями Банка России? При внедр�ении ИИ необходимо учитывать действующие требования Банка России и законодательства в области защиты данных, идентификации клиентов и финансового мониторинга. Кроме того, в отрасли действуют рекомендации и этические принципы применения ИИ. Регуляторные требования важно учитывать еще на этапе проектирования, чтобы они стали частью архитектуры решения, а не препятствием при его внедрении.

Как оценить эффективность ИИ-проекта? Подход к оценке зависит от задачи. Для антифрод-систем важными показателями могут быть снижение числа ложных срабатываний и повышение точности выявления подозрительных операций. В клиентском сервисе обычно оценивают сокращение нагрузки на операторов, а в документообороте — уменьшение времени обработки документов. Метрики эффективности желательно определить до начала проекта, чтобы оценивать результат на основе конкретных данных.